외환위기를 겪고 1998년 현대차에 인수된 뒤 ‘눈칫밥’ 먹던 ‘아우’ 기아가 180도 달라졌다. 매출과 영업이익 절대 규모는 현대차가 앞서지만 수익성 지표인 영업이익률은 월등히 앞서 BMW·벤츠 같은 독일 톱티어 브랜드와 어깨를 나란히 한다. ‘호랑이 코’ 디자인을 앞세운 ‘K시리즈’로 입지를 다진 기아가 다양한 SUV 모델을 앞세워 현대차 대비 차별적인 조직 정체성(Identity) 구축과 질적 도약으로 이어졌다는 분석이다.

10%대 이익률로 두각

브랜드 평판도 ‘우뚝’

최근 완성차업계에서는 몇 가지 흥미로운 장면이 연출됐다. 현대차그룹 ‘아우’ 기아가 ‘형님’ 현대차를 양적·질적 지표에서 모두 앞지른 것이다.

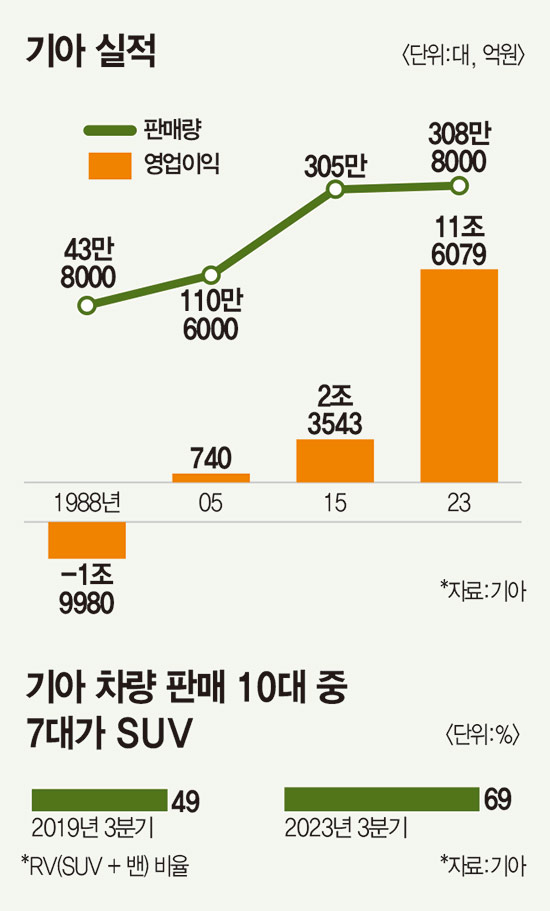

우선, 수익성 지표다. 지난해 연결 기준 기아 매출액은 전년 대비 15.3% 증가한 99조8084억원, 영업이익은 전년 대비 60.5% 증가한 11조6079억원에 달했다. 매출·영업이익 절대 규모는 현대차보다 작지만, 수익성 지표인 영업이익률은 10%를 웃돌며 현대차를 앞질렀다. 현대차는 지난해 영업이익률 9.3%를 기록했다. 기아는 영업이익률 11.6%로 역대 최고치를 기록했다.

자동차 산업에서 10%대 영업이익률은 드물다. 세계 1위 토요타의 지난해 영업이익률이 10.5%였다. ‘원가 관리의 달인’이라 평가받는 토요타조차 영업이익률 10% 달성은 결코 쉽지 않다. 폭스바겐은 8%대 영업이익률을 보인다.

이에 비춰, 기아의 빼어난 영업이익률은 여러 면에서 돋보인다는 게 전문가 평가다.

자동차 산업은 아직 내연기관차가 주류지만 수요는 사실상 포화 상태다. 해마다 ‘피크아웃’ 우려가 괴롭힌다. 고정비 비중이 큰 자동차 산업 원가 구조 특성상 매출 등 외형 확대가 제한적인 작금의 상황에서는 이익 레버리지를 기반으로 높은 영업이익률을 달성하는 게 간단치 않다. 더군다나 기아는 현대차 대비 절대 판매량이나 대당 평균판매가격 등에서 열위다. 차량 플랫폼은 물론 경영상 요구되는 전사적 자원도 공유한다. 쉽게 말해, 같은 자원으로 비슷한 제품을 만들어 더 적게 팔면서도 더 많이 남겼다는 의미다.

기아의 브랜드 평판(Reputation)도 상승세가 두드러진다. 자동차업계 오스카상으로 불리는 ‘북미 올해의 차’ 수상이 단적인 예다. 북미 올해의 차는 전문가 50명이 매년 가장 경쟁이 치열한 북미에서 팔린 신차 중 세 분야(승용·SUV·트럭)에서 최고를 가린다. 1994년부터 지난해까지 30년간 이 상을 한 번이라도 받은 자동차 브랜드는 22곳이다. 3차례 이상 수상 경력이 있는 자동차 브랜드는 7곳뿐이다. 기아가 올해 8번째로 이 명단에 이름을 올렸다. 대형 전기 SUV인 EV9은 지난 1월 4일(현지 시각) 2024년 북미 올해의 차 SUV 부문에 뽑혀 3회 수상을 달성했다. 세계 1위 토요타나 독일 폭스바겐도 지금까지 딱 두 번 이 상을 받았다.

1998년 현대차에 인수된 ‘아우’ 기아가 180도 달라졌다. 매출과 영업이익 절대 규모는 현대차가 앞서지만 수익성 지표인 영업이익률은 기아가 월등히 앞서 톱티어 브랜드와 어깨를 나란히 한다. SUV·디자인서 차별화

현대차는 지배구조 부담

기아의 차별적 성과는 몇 가지 원인으로 분석된다.

첫째, 이익률을 가른 결정적 ‘한 수’는 SUV라고 전문가들은 입을 모은다. SUV와 세단은 제조 플랫폼을 공유하지만 SUV의 대당 평균판매가격이 더 비싸 제조사 마진이 높다. 엔진 같은 파워트레인과 인테리어 등에서 SUV 원가가 더 들 수 있지만 차량 플랫폼 공유로 실질적인 제조비용 차이는 거의 없다는 분석이다. 제조비용 차이가 미미하지만 시장에선 차체가 더 크고 패밀리카 수요가 많은 SUV에 일종의 프리미엄이 붙어 대당 판매가격이 상대적으로 높다.

기아가 지난해 3분기까지 밝힌 차급별 판매 비중(중국 제외 도매 기준)에 따르면 쏘렌토·스포티지 등 SUV(RV 포함)만 68.7%에 달한다. 판매 차량 10대 중 7대가 SUV라는 의미다. 같은 3분기 기준 2021년 58.7%, 2022년 66.5%, 2023년 68.7% 등으로 기아는 SUV 판매 비중 확대가 두드러진다.

현대차 역시 SUV 판매 비중이 늘기 시작하면서 영업이익률이 개선되는 흐름을 보인다. SUV 판매량이 전년 대비 확 늘기 시작한 2021년부터 현대차 영업이익률은 5.7%에서 6.9%, 지난해 9.3%로 높아졌다.

둘째, 디자인이다. 전 세계 자동차 제조사가 SUV와 세단 등 플랫폼 공유를 시작하면서 모델 간 상품성·성능에서 유의미한 격차는 상당 부분 사라졌다는 게 전문가 진단이다. 상품성과 성능 등에서 모델 간 격차가 두드러지지 않자 자동차 품질의 모호성(Ambiguity)이 부각됐다. 이 과정에서 디자인이 소비자들의 지불용의(WTP)를 결정짓는 핵심 변수로 대두됐다는 진단이다.

최근 현대차는 기존 모델과 연속성이 떨어지는 미래 지향적 디자인을 과감히 채택해 소비자 사이에선 호불호가 극명히 갈린다는 평가가 지배적이다. 특히 ‘일자 눈썹’이라 불리는 ‘심리스 호라이즌 램프(끊김없이 연결된 수평형 램프)’ 중심 패밀리룩이나 ‘H’로 뒤덮인 싼타페 디자인은 볼수록 난해하다는 평가가 다수다.

반면, 기아의 최신 디자인 ‘오퍼짓 유나이티드’와 ‘스타맵 시그니처 라이팅’을 적용한 차종은 대체적으로 호평받는다. 기존 디자인과 연속성을 살려 발전적으로 계승하면서도 개성이 뚜렷하다는 평가다. 무엇보다 SUV의 스포티함을 잘 살린다는 반응이 대체적이다.

이런 성향은 판매량에서 엿볼 수 있다. 중형 SUV 시장에서 기아 쏘렌토는 지난해 판매량 8만5811대로 5만1343대에 그친 현대차 싼타페를 압도했다. 준중형 SUV 역시 6만9749대가 팔린 기아 스포티지가 현대차 투싼(4만3744대)을 크게 앞질렀다. 소형 SUV 시장에서도 셀토스(5만837대)가 현대차 코나(3만4707)보다 1만대 이상 많이 팔렸다. 하이브리드와 전기차까지 보유한 코나와 달리 셀토스는 가솔린 모델만 판매했음에도 우위가 뚜렷했다. 코나 가솔린 모델(2만733대)과 비교하면 판매량은 두 배 이상 차이가 난다.

기아의 약진을 현대차그룹 지배구조에서 찾는 시각도 존재한다.

현대차그룹 지배구조는 ‘현대모비스 → 현대차 → 기아’ 순환출자 구조로 이어진다. 2018년 지배구조 개편안이 합병비율 문제로 좌초되자 승계 이슈는 장기 과제로 조정됐지만 핵심은 지배구조 상단에 위치한 모비스와 현대차다. 금융투자업계 관계자는 “그룹 지배력 강화를 위해서는 지배구조 정점에 놓인 모비스와 현대차 주가가 낮은 수준에서 머물러야 한다는 ‘심리적 디스카운트’가 현대차 주가 저평가 요인으로 볼 수 있다”고 짚었다.

이런 이유로, 모험적인 시도(Exploration)가 현대차에 집중되는 경향이 짙은 것도 양 사 간 이익률 차별화의 원인으로 지목된다. 내연기관에서 모빌리티로 패러다임 전환 과정에서 현대차는 당장 이익이 나지 않지만 많은 연구개발 비용이 투입되는 수소차 등 다양한 폼팩터에 집중적인 투자를 벌인다. 반면, 기아는 현대차가 하지 않는 PBV(목적 중심 차량)에 좀 더 집중한다. PBV는 사용자가 용도에 따라 차량 내부 구조나 활용 방식을 바꿀 수 있는 다목적 차량이다.

이외 현대캐피탈과 현대카드 등 금융부문, 철도차량을 제작하는 현대로템 등 수익성이 낮은 종속 기업이 다수 포진한 것도 연결 기준 현대차 실적 개선을 가로막는 요인이다. 중국과 러시아 등 최근 부진한 해외 계열사도 현대차 종속 기업이 많다.

X

X